香港《公司条例》对公司秘书有特殊规定,香港《公司条例》第474条,所有注册公司必须配备公司秘书,强调合规工作如周年申报、备存法定登记册等,这些在香港违规后果很严重,最高可处罚款10万港币。最近2023年修订的《打击洗钱条例》新增了秘书的客户尽职审查义务,这个新变化也得包含进去。

香港公司法允许法人团体担任公司秘书,根据香港《公司条例》(第622章),香港公司的公司秘书可以是另一家公司(法人团体),这点与个人担任具有同等法律效力。但需要特别注意三点核心要求:秘书公司必须在香港有注册地址、必须获得TCSP牌照、必须具备专业资质。其中TCSP牌照是香港政府对抗洗钱的监管措施,2018年后已成为硬性要求。优质秘书公司的四个特征:本地实体办公室、牌照公示、服务团队资质和风控流程。如某些中介声称的"远程秘书服务"实际不合法。

事实上,绝大多数香港公司,尤其是中小型公司和上市公司,都会聘请专业的公司秘书服务公司来担任其公司秘书。香港公司治理中一个非常普遍且标准的做法。

关键要求和特点:

必须是法人团体: 担任公司秘书的实体本身必须是一家依法注册成立的公司(法人团体)。

通常在香港有营业地点: 虽然《公司条例》没有强制要求秘书公司必须在香港有实体办公室(只要其能在香港接收法律文件和通讯即可),但出于实际服务(如接收政府信件、处理文件、提供咨询)和信誉考虑,绝大多数提供公司秘书服务的公司都在香港设有实体办事处。

持有信托或公司服务提供者牌照(TCSP牌照): 这是最关键的要求之一。根据香港《打击洗钱及恐怖分子资金筹集条例》,任何在香港提供公司秘书服务的公司(或个体人士),必须向香港公司注册处申请并获颁发“信托或公司服务提供者牌照”。聘请没有有效TCSP牌照的公司或个人担任秘书是违法的。

专业知识和经验: 专业的公司秘书服务公司拥有具备专业资格(如特许公司秘书公会会员)和经验丰富的团队,能够确保公司严格遵守香港的《公司条例》及其他相关法规(如税务条例、上市规则(如适用)),高效准确地处理法定申报、会议安排、记录保存等事务。

独立性(对上市公司尤其重要): 对于上市公司,《上市规则》要求公司秘书必须具备处理上市公司秘书事务所需的必备知识和经验,并且通常强调其角色应保持一定的独立性,以确保能向董事会提供客观建议。

为什么公司选择聘请专业的秘书服务公司?

专业合规: 确保公司持续符合所有法律和监管要求,避免罚款、法律纠纷甚至董事被检控的风险。

降低成本: 相比雇佣全职的合格公司秘书,聘请外部秘书服务公司通常更具成本效益。

专业知识: 获取专业团队的知识和经验,处理复杂的公司治理和合规问题。

资源与效率: 秘书公司拥有成熟的系统和流程,能高效处理年审、报税、会议记录、股份登记等日常事务。

减轻董事负担: 让董事和管理层能更专注于核心业务运营。

信誉: 由知名、持牌的专业机构担任秘书,能提升公司的信誉。(祥天承商务服务有限公司,专注香港秘书业务二十年,如需帮助可致电4008529982)

总结:

香港法律明确允许并普遍接受由另一家持有有效TCSP牌照的专业公司秘书服务公司(法人团体)来担任香港本地公司的公司秘书。这不仅是合法的,而且是确保公司合规、高效运作的标准和推荐做法。

在选择秘书公司时,请务必核实其是否持有有效的TCSP牌照。 您可以在香港公司注册处的信托及公司服务提供者牌照公众记录册上进行查询。

| 公司利得税税率 | |

|---|---|

| 利得税税率 | 有限公司: 16.5% 独资或合伙公司: 15% 首次200万的利润,可以采取折半(7.5~8.25%)征收,200万以上的利润按原定的征收。 |

| 利得税截止日期 | |

|---|---|

| 税表截止日期 | 纳税申报表于每年 4 月的第一个工作日发布。提交截止日期通常在申报表发布日期后的一个月内。某些公司(例如,对于会计年度结束日期为 12 月 31 日的公司,提交截止日期通常延长至申报表发布当年的 8 月 15 日)和某些情况下(例如电子申报)可延期。 |

对于会计年度结束日期为 12 月 31 日的公司,给定纳税年度的最终纳税通常应在申报表发布当年的 11 月到期。 | |

| 预估税到期日 | 对于会计年度结束日期为 12 月 31 日的公司,给定纳税年度的预缴税款应分两期支付,通常应于当年 11 月和次年 1 月支付。 |

| 薪俸税标准税率 | |

|---|---|

| 500万元或以下 | 15% |

| 高于500万元 | 首500万元:15% 超出部分:16% |

|---|

| 薪俸税截止日期 | |

|---|---|

| 薪俸税表截止日期 | 个人纳税申报表每年 5 月第一个工作日发布。提交截止日期通常在发布日期后一个月内。 |

| 薪俸税缴纳时间 | 通常应于申报表发布后的次年 1 月支付。 |

| 分期 | 给定纳税年度的预缴税款应分两期支付,通常应于纳税申报表发布后的次年 1 月和 4 月支付。 |

| 增值税 | |

|---|---|

| 增值税 | 无 |

| 遗产税和赠与税税率 | |

|---|---|

| 遗产税 | 无 |

| 赠与税 | 无 |

以下是有关公司申请在香港从事第9类(提供资产管理)受规管活动的一般资料。不过,该等资料仅供一般性参考。发牌流程发牌申请程序始于提交申请函、填妥的订明表格、辅助文件以及支付订明申请费。证券及期货事务监察委员会(证监会)将审查(包括但不限于)该

香港私人公司在办理股份回购时,需要遵循一定的程序和法律规定,以确保该过程合法且符合《公司条例》的要求。以下是基本步骤和注意事项:查阅公司章程:首先检查公司的章程大纲和章程细则是否允许股份回购,以及是否有特定的回购条款和条件。董事会决议:召开

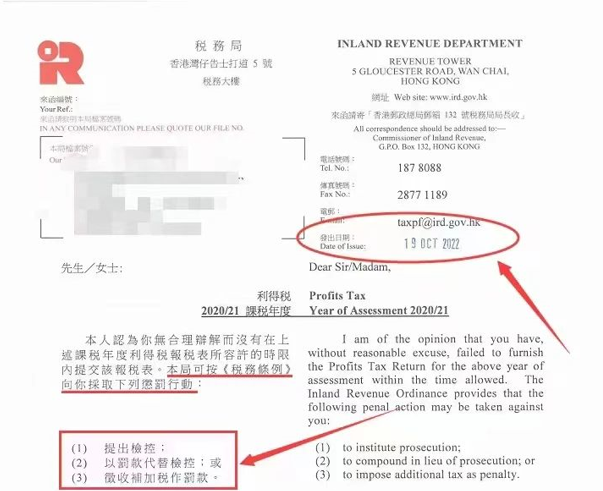

首先,瞒税是一项刑事责任。所有报税表均附有声明书,报税人士必须签署证实所申报的资料全属真确及并无遗漏。凡于报税表内少报/漏报利润或收入,或提供错误资料,均属违法。如果公司未如实申报,一经发现,将会面临重大代价。根据税务局2012年10月发布

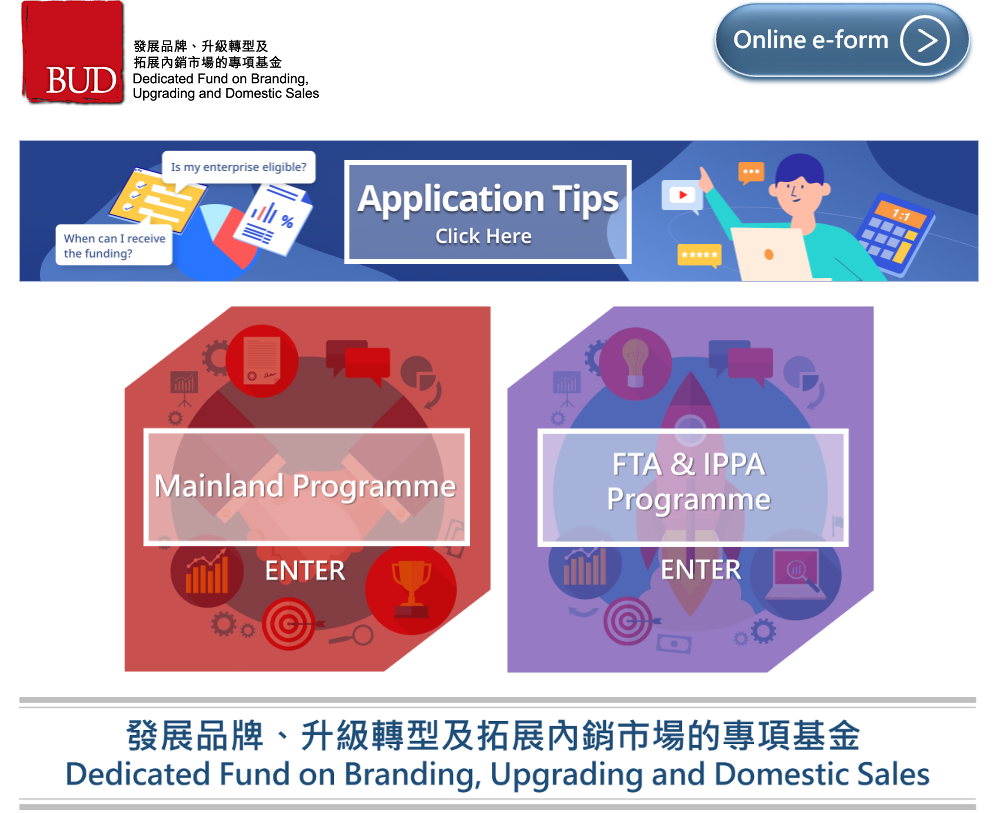

申请BUD专项基金特定用途范围发展品牌:涵盖品牌发展策略与计划制定、品牌定位与形象设计、市场调研及品牌推广等全方位服务,助力企业树立独特且有影响力的品牌形象。 升级转型:专注于新产品设计、新技术引进、管理体系优化、生产自动化、产能提升及质